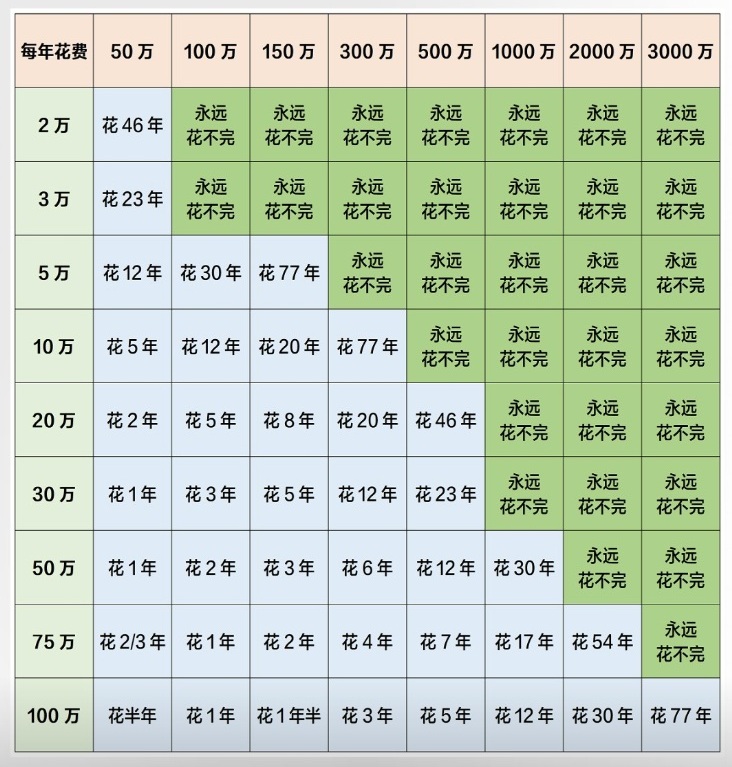

我们经常讨论有多少钱可以提前退休,有多少钱就算财富自由时,往往只关注需要有多少存款,但这类讨论常常忽略了一个关键点:真正决定你是否接近理想生活状态的,并不一定是你有多少积蓄,而是看你要选择什么样的生活,每月或每年要消费多少。

根据图上内容所示,不是单纯的除法,里面有一个关键的变量:在现实生活里,我们的钱并不是静止不动的,只要存款能产生利息,或者选择一部分稳健的理财产品,那么每年获得的收益,很可能会延长这笔钱的可用时间,甚至让我们的年度预算更宽松。

例如,如果存款能带来固定收益,我们每年依靠这部分增值就能覆盖掉部分开销,甚至减少对本金的消耗。这样一来,很可能因为收益的加入变成花费使用年限而随之增加,或者原本需要谨慎控制的花费范围,也会变得更从容。

那些看似遥远的理想生活,可能并没有我们想象中那么夸张。只要清楚自己想维持怎样的节奏,再结合存款、支出和收益三者一起规划,人生反而会变得更清晰。需要做的不是盲目追求数字,而是让自己的生活方式、收入来源和资产增长形成平衡。

财富自由,提前退休从来不是一个非要达到的单一金额,而是我们是否能用现有资源支撑自己喜欢的生活方式。如果能把花费控制在合理范围,同时让存款产生稳定增值,那么很多当初以为触不可及的目标,其实都能变得触手可及。