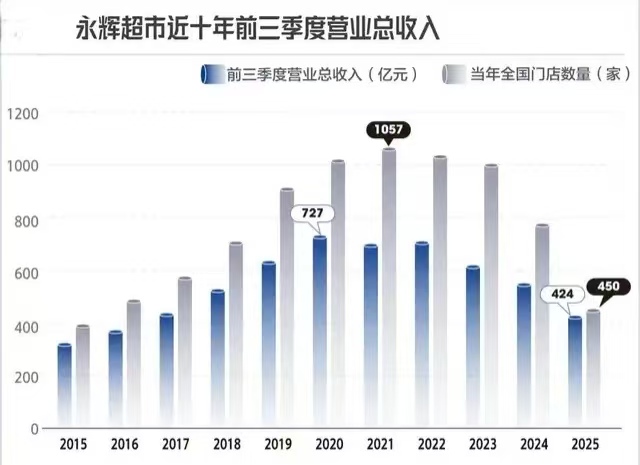

2026年1月20日,永辉超市披露的2025年业绩预告引发市场关注,公司预计全年净亏损达21.4亿元,较上年14.7亿元的亏损额进一步扩大,扣非后净亏损更是高达29.4亿元。作为曾经的“超市一哥”,永辉自2021年首次陷入年度亏损以来,已连续五年承压,累计亏损超百亿元,这份成绩单让其转型之路更显艰难。

此次巨额亏损,核心原因是永辉为自救开展的大规模战略调整。此前盲目扩张导致部分门店经营低效,公司果断转向“重质量”发展,2025年全年深度改造315家门店,同时关闭381家不符合新战略的门店。这种大刀阔斧的调整虽贴合行业趋势,却带来了沉重的短期成本压力。

仅门店改造就产生约9.1亿元的资产报废、开办费用,装修停业期间还少赚了3亿元左右的毛利;关闭近400家门店则涉及资产处理、员工安置补偿、房租违约赔偿等多项支出,两项合计直接损失超12亿元。此外,永辉持有的境外股权因股价下跌亏损2.36亿元,对长期亏损门店资产计提1.62亿元减值,多重因素叠加让业绩雪上加霜。

永辉的困境并非个例,而是传统超市行业的普遍难题。近年来,硬折扣超市、会员店等新业态凭借“低价+精选”优势快速崛起,分流大量客流,传统商超普遍面临客流下滑、盈利承压的问题,2025年全年传统商超关闭门店超1200家,行业洗牌加速。

为此,永辉效仿“胖东来”模式推进转型,大幅精简商品品类,加大自有品牌和直采力度,将鲜食品类占比从5%提升至20%,同时优化员工待遇和购物环境。从效果来看,改造满6个月的门店坪效显著高于基准水平,毛利率也稳步提升至22.1%,印证了转型方向的可行性。

但转型成效尚未覆盖短期投入,加之永辉全国性布局的特性,调改规模和成本远超区域商超,且主要依赖租赁物业,租金压力持续存在。同时,供应链适配问题在改革初期引发缺货、毛利率波动,虽已逐步缓解,但前期投入仍需时间消化。

为支撑转型,永辉筹划了不超过31.14亿元的定增,近八成资金将用于216家门店升级,聚焦生鲜、即食产品布局及冷链升级,项目测算收益率和回收期表现乐观,彰显其长期信心。对于累计亏损超百亿的永辉而言,如何控制成本、加快改造门店盈利、平衡短期压力与长期布局,仍是亟待解决的难题。这场以亏损为代价的转型突围,能否换来可持续增长,还需时间检验。

(文/人间观察员)