近期全球科技股市最炸的风口,非芯片存储赛道莫属!一轮强势集体暴涨行情刷屏资本市场,而带飞整个行业的“头号功臣”,正是存储巨头美光科技交出的封神级财报。这份超预期成绩单直接点燃了全球芯片的炒作热潮,让存储芯片稳稳拿下当下最强主线的头衔。不过行情火热的背后,市场早已告别全员普涨的红利时代,分化走势愈发明显,上游企业躺赚涨价红利,下游企业却被成本高压拖累,行业冰火两重天的局面越来越突出。

这波芯片狂欢行情,完全是美光一己之力引爆的。2026年6月24日盘后,美光科技重磅发布最新财季报告,炸裂数据直接刷新市场认知,堪称存储行业史诗级业绩!核心数据看点拉满,单季营收同比暴涨346%,净利润更是暴增近14倍,最夸张的毛利率直接冲到84.9%。三项关键指标全部大幅碾压市场预期,远超行业平均水准,碾压一众头部科技企业。超亮眼的业绩出炉后,美光股价应声大涨,顺势带动全球芯片板块集体冲高,彻底激活了整个半导体赛道的市场情绪。

比起亮眼的当期业绩,美光释放的行业信号,才是让资金疯狂抱团的核心原因。美光官方实锤表态,由AI算力爆发催生的存储芯片紧缺行情,不是短期炒作,供需紧张的局面至少要持续到2027年以后。尤其是当下AI产业刚需的HBM高带宽内存,订单早已全部排满,产能严重供不应求,也是支撑公司毛利率、业绩暴涨的核心王牌。在AI高速迭代的加持下,高端存储芯片彻底坐稳刚需赛道,也为整个存储行业的超级周期筑牢了基本面根基。

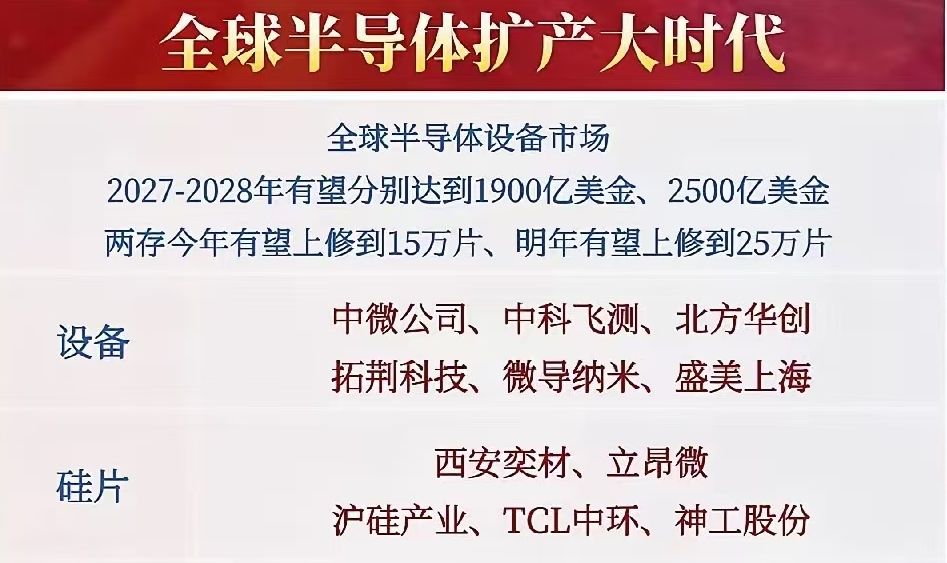

行业景气度拉满,全球半导体设备市场的增长天花板也被持续抬高。行业数据预测,2027年、2028年全球半导体设备市场规模将跨越式增长,分别有望突破1900亿美金、2500亿美金,行业扩容速度远超往年。与此同时,行业产能落地节奏全面提速,今年相关产能预计上修至15万片,明年将进一步攀升至25万片。产能加速释放,叠加国产化替代浪潮,国内半导体全产业链迎来实打实的政策与市场双重红利。

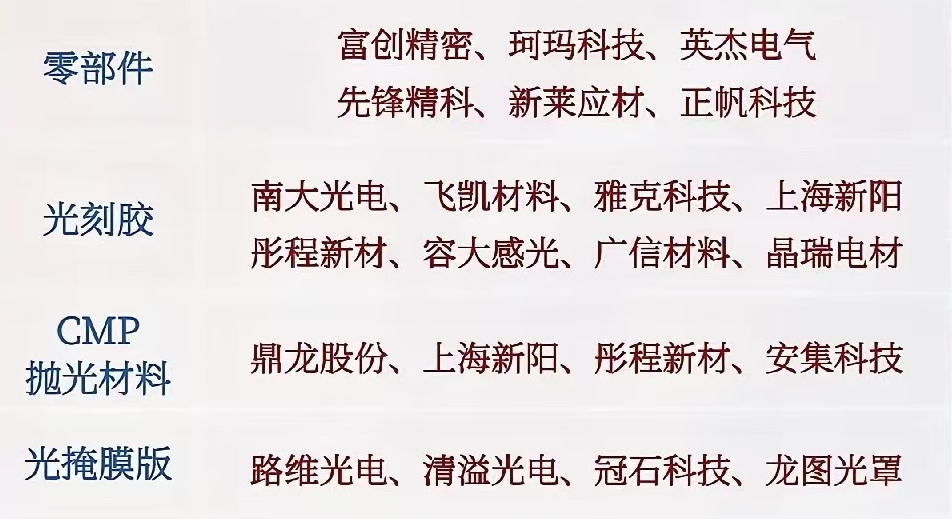

乘着存储芯片暴涨的东风,国内半导体各大细分赛道全面起飞,覆盖设备、核心材料、配套零部件等全产业链环节,一众龙头企业迎来估值、业绩双重修复的红利窗口。在半导体设备领域,北方华创、中微公司、中科飞测、拓荆科技、微导纳米、盛美上海等头部企业,深度受益于国内晶圆厂扩产和设备国产替代,稳居行业核心地位。硅片赛道汇聚沪硅产业、立昂微、TCL中环、神工股份等优质企业;零部件板块则有富创精密、英杰电气、新莱应材、正帆科技、珂玛科技、先锋精科深耕发力,补齐产业链配套短板。

除此之外,半导体关键耗材、材料细分赛道也迎来全面爆发,成为行业新的增长亮点。光刻胶赛道集结南大光电、飞凯材料、雅克科技、上海新阳、彤程新材、容大感光、广信材料、晶瑞电材等实力派企业;CMP抛光材料由鼎龙股份、上海新阳、安集科技领跑;光掩膜版领域,路维光电、清溢光电、冠石科技、龙图光罩持续突破技术瓶颈;电子特气赛道,中船特气、华特气体、南大光电、和远气体、多氟多成功打破海外垄断;溅射靶材方面,江丰电子、阿石创等企业不断实现技术迭代,全方位完善国内半导体自主产业链。

整体来看,AI赋能的存储芯片超级周期已经彻底落地,行业长期上涨逻辑十分稳固。但当下市场格局已经彻底改变,彻底告别了过去“买啥都涨”的普涨行情,结构化分化成为主流。上游的存储芯片、核心设备、关键原材料企业,靠着产能紧缺、产品涨价的优势持续躺赢,业绩和股价双双走高;而下游终端企业则苦不堪言,持续上涨的原材料成本不断压缩利润空间,经营压力持续加大。后续芯片赛道的机会,将高度集中在产业链上游核心优质标的,把握国产化和AI存储两大红利,才是赛道制胜的关键。

(文/人间观察员)